File:Interest Risk.svg

此SVG文件的PNG预览的大小:620 × 367像素。 其他分辨率:320 × 189像素 | 640 × 379像素 | 1,024 × 606像素 | 1,280 × 758像素 | 2,560 × 1,515像素。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

原始文件 (SVG文件,尺寸为620 × 367像素,文件大小:165 KB)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

摘要

| 描述 |

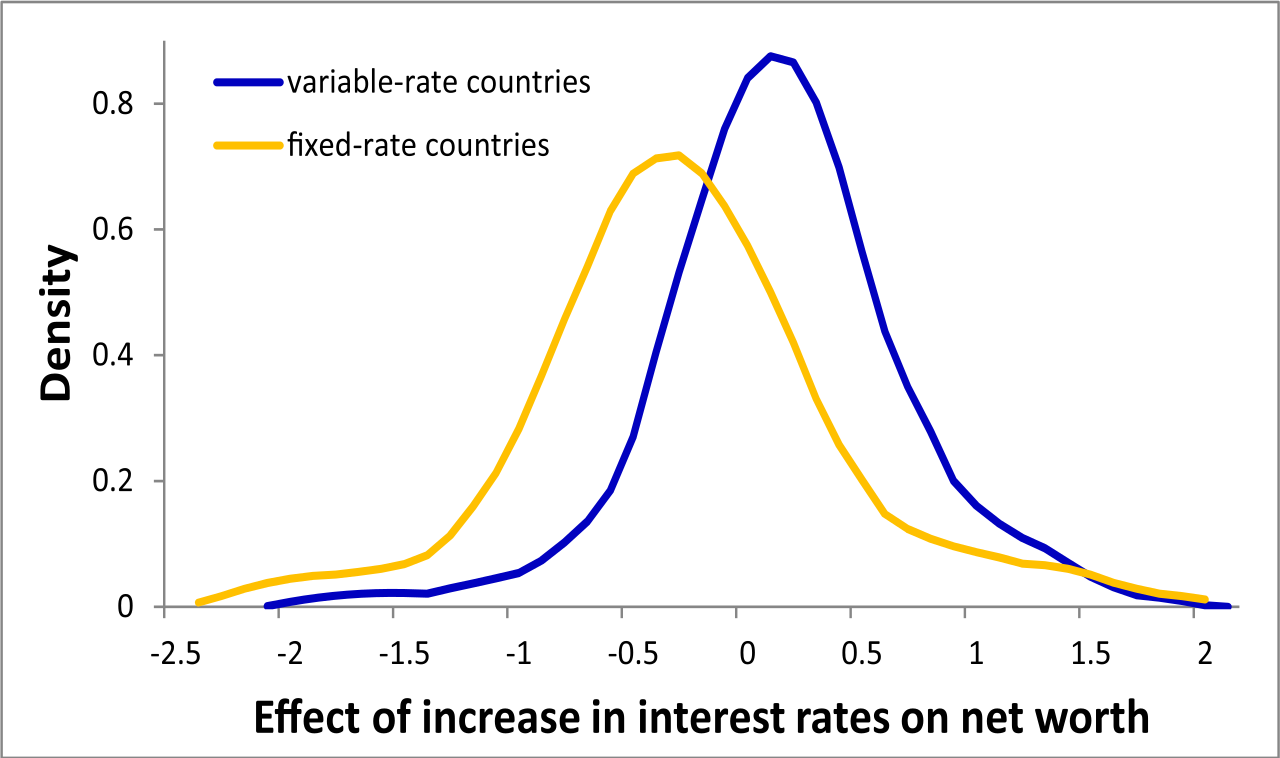

English: This chart illustrates how 104 banks in Europe would have their net worth changed ( in relative to total assets) following an increase in interest rates of one basis point across all maturities.

中文:本圖指出,當在所有到期日的利率上升一個基點後,歐洲104家銀行的淨值相對於總資產將如何變化。 |

| 日期 | |

| 来源 | https://www.ecb.europa.eu/pub/economic-research/resbull/2019/html/ecb.rb190222~c69ecb1d0c.en.html |

| 作者 | w:en:European Central Bank |

许可协议

本标志图片仅包含简单的几何图形或文字,没有达到受版权保护所需的原创性门槛,故属于公有领域。虽然不受版权保护,本图仍受到其他限制。详情请见Wikipedia:公有領域 § 字体与Template talk:PD-textlogo。

|

文件历史

点击某个日期/时间查看对应时刻的文件。

| 日期/时间 | 缩略图 | 大小 | 用户 | 备注 | |

|---|---|---|---|---|---|

| 当前 | 2019年5月27日 (一) 13:31 | | 620 × 367(165 KB) | Roughly the same | User created page with UploadWizard |

文件用途

以下2个页面使用本文件:

全域文件用途

以下其他wiki使用此文件:

- he.wikipedia.org上的用途

- www.wikidata.org上的用途

{kind=link}